"So găng" thu nhập lãi thuần tại các ngân hàng

Trong cơ cấu tổng thu nhập hoạt động, mảng thu nhập lãi thuần (NII) đóng vai trò chính giúp ngân hàng thu lại lợi nhuận cao. Tuy nhiên, kết thúc quý I/2024, tăng trưởng thu nhập lãi thuần tại nhiều ngân hàng biến động trái chiều.

Trong cơ cấu tổng thu nhập hoạt động, mảng thu nhập lãi thuần (NII) đóng vai trò chính giúp ngân hàng thu lại lợi nhuận cao. Đây là kết quả của việc kinh doanh "tiền" với hoạt động huy động đầu vào và cho vay đầu ra.

Trong quý đầu năm 2024, mặt bằng lãi suất huy động tiếp tục giảm, giúp chi phí lãi của ngân hàng đi xuống. Lãi suất cho vay cũng hạ nhiệt nhưng với tốc độ chậm hơn, hỗ trợ cho biên lãi thuần (NIM) của một số ngân hàng.

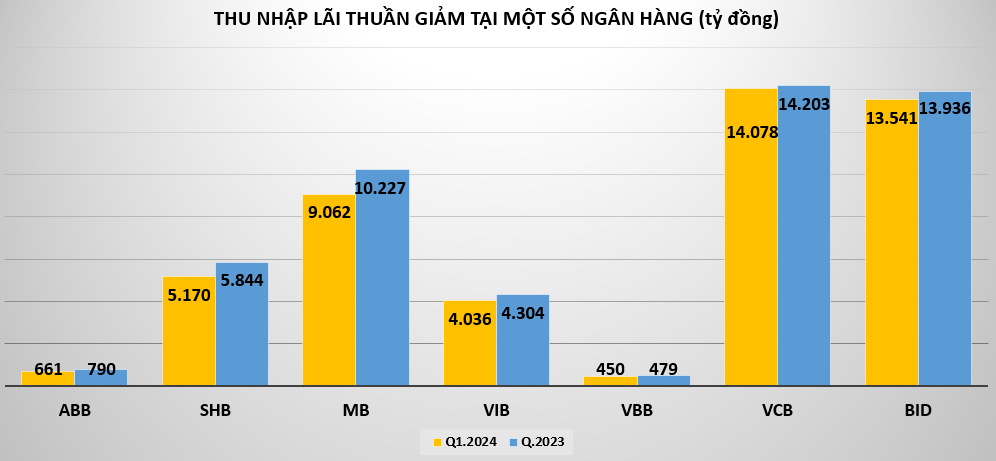

Theo đó, Vietinbank vươn lên vị trí số một về thu nhập lãi thuần, thu được 15.174 tỷ đồng, tăng gần 20% so với cùng kỳ. Thu nhập lãi thuần tại Vietcombank và BIDV tuy giảm lần lượt 1% và gần 3% so với cùng kỳ 2023, đạt 14.078 tỷ đồng và 13.541 tỷ đồng nhưng vẫn giữ vị trí thứ hai và ba toàn ngành.

Nhiều ngân hàng ghi nhận tốc độ tăng trưởng thu nhập lãi thuần cao như HDBank tăng tới 48% so với cùng kỳ 2023, đạt 7.160 tỷ đồng; Bac A Bank tăng tới 40% đạt 813 tỷ đồng; BVBank tăng tới 65% đạt 472 tỷ đồng...

|

Tuy nhiên, một số ngân hàng ghi nhận thu nhập lãi thuần sụt giảm ở mức hai con số so với cùng kỳ như ngân hàng MB giảm hơn 11% xuống còn 9.062 tỷ đồng; ABBank giảm 16% xuống còn 661 tỷ đồng; Saigonbank cũng giảm gần 18% xuống còn 184 tỷ đồng...

Do khoản thu nhập lãi thuần được đánh giá là mảng thu chính của các nhà băng, vì vậy, ngoài việc đánh giá từ cơ cấu nguồn thu từ lãi thì giảm chi phí huy động vốn cũng là một cách tác động đến tăng trưởng về thu nhập lãi thuần của mỗi ngân hàng.

Trong đó, xu hướng dễ thấy là các ngân hàng đang cố gắng tăng nguồn huy động giá rẻ “nguồn vốn không kì hạn” như tiền gửi không kì hạn (CASA) lên kịch trần. Tuy nhiên, trong 3 tháng đầu năm 2024, phần lớn các ngân hàng đều ghi nhận sự sụt giảm về tỷ lệ CASA. Trong đó, tỷ lệ CASA tại MB giảm 3,5 điểm % từ 39,6% hồi đầu năm xuống còn 36%; tỷ lệ CASA tại PGBank giảm 3,6 điểm %; CASA tại Eximbank giảm 2 điểm %...

Đáng chú ý, việc thu nhập lãi thuần tăng khi cho vay khách hàng tăng là rất bình thường, quy mô khoản vay tăng khiến thu nhập từ lãi tăng lên. Tuy nhiên, điều đáng nói ở đây là con số tăng trưởng thu nhập lãi thuần ở nhiều ngân hàng lại cao hơn rất nhiều so với mức tăng trưởng cho vay.

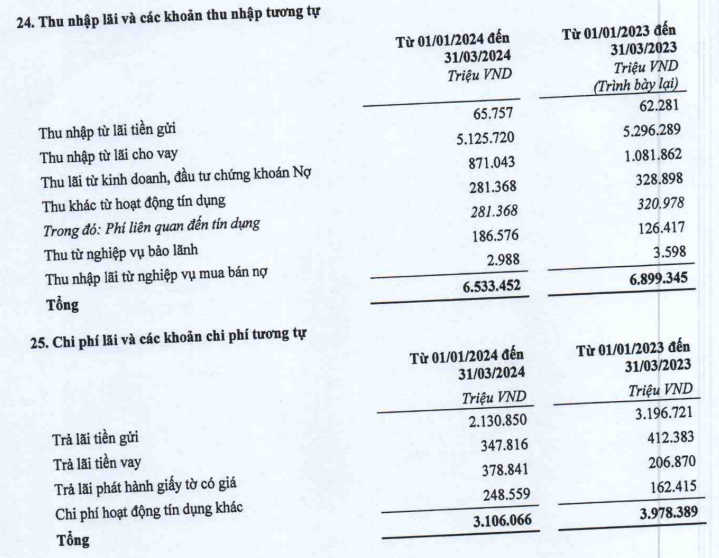

Đơn cử như TPBank có sự chênh lệch lớn giữa hai chỉ số này. Quý I/2024, thu nhập lãi thuần tăng 17% so với cùng kỳ, đạt hơn 3.420 tỷ đồng nhưng cho vay khách hàng lại tăng trưởng âm, giảm 2,2% xuống còn hơn 200.800 tỷ đồng.

|

| Chi tiết thu nhập từ lãi và phí phí lãi của TPBank. (Nguồn: BCTC hợp nhất quý I/2024 tại TPBank). |

Ngân hàng quy mô nhỏ như BVBank mang về hơn 472 tỷ đồng thu nhập lãi thuần, tăng tới 65% so với cùng kỳ trong khi cho vay khách hàng lại giảm 1,2% so với đầu năm, đạt hơn 57.000 tỷ đồng. Tương tự, cho vay khách hàng của PGBank giảm nhẹ 0,4% nhưng thu nhập lãi thuần tăng gần 12%.

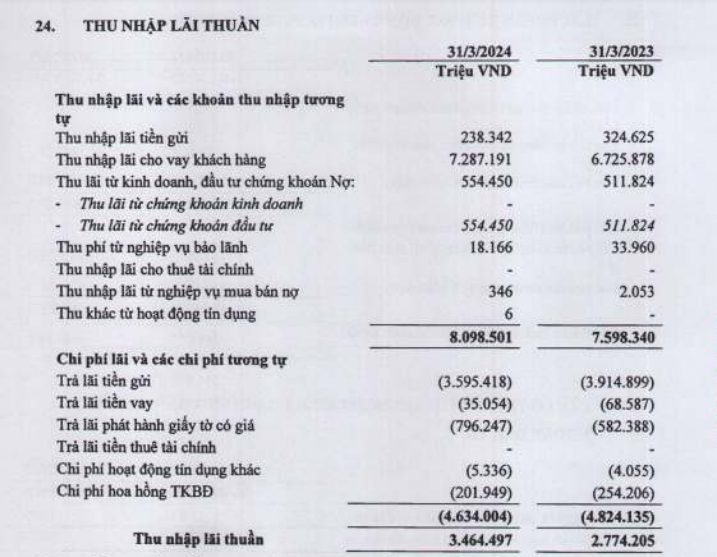

Tại LPBank cũng thu về hơn 3.460 tỷ đồng thu nhập lãi thuần, tăng 25% so với cùng kỳ 2023 trong khi cho vay khách hàng chỉ tăng trưởng gần 12%.

|

| Chi tiết thu nhập từ lãi và phí phí lãi của LPBank. (Nguồn: BCTC hợp nhất quý I/2024 tại LPBank). |

Sau khi âm 2 tháng đầu năm 2024, tín dụng ngành ngân hàng đã tăng trưởng dương trở lại trong tháng 3, song ba tháng đầu năm nay, tín dụng đã tăng trưởng chậm lại đáng kể so với cùng kỳ năm trước.

Theo số liệu của Ngân hàng Nhà nước (NHNN), đến cuối tháng 3/2024, tín dụng mới chỉ tăng 1,34%, trong khi cùng kỳ năm trước, mức tăng là gần 2,6%. Trước đó, tín dụng của nền kinh tế 2 tháng đầu năm giảm 0,72% so với cuối năm 2023 (trong đó tháng 1 giảm 0,6%, tháng 2 giảm 0,05%).